Règlement Général de Protection des Données

Entrée en vigueur le 25 mai 2018

Sont concernées toutes les entreprises / établissements / organismes qui traitent des données à caractère personnel

relatives à des personnes qui se trouvent sur le territoire de l’UE, ainsi que toute la chaine de sous-traitants (Entreprises / hébergeurs / éditeurs …)

- Traitées de manière licite et transparente au regard de la personne concernée

- Collectées pour des finalités déterminées, explicites et légitimes

- Limitées dans le temps

- Traitées de façon à garantir une sécurité appropriée, à l'aide de mesures techniques ou organisationnelles

Concrètement

Les solutions logicielles et les services associés font partie des contrôles et des traitements spécifiques que les entreprises vont devoir mettre en œuvre pour le suivi

de leurs propres obligations relativement au RGPD.

Dans Sage Paie & RH

Des améliorations logicielles et des outils sont proposés afin de faciliter la prise en compte par l’entreprise des obligations du RGPD sur les 3 thèmes principaux

- La sécurité

- La gestion des droits des personnes

- La documentation

Important

Nos produits intègrent des fonctions facilitatrices visant à accompagner l’utilisateur dans sa démarche de mise en conformité au RGPD. Toutefois, nous attirons l’attention des utilisateurs quant au fait que la seule utilisation des produits n’est pas de nature à garantir leur conformité.

Les grands principes

Les grands principes

A partir du 1er janvier 2019 l’impôt sera prélevé directement sur les revenus au moment de leur perception. Pour les salariés et retraités l’impôt sera collecté par l’employeur ou les caisses de retraite.

Collecteur : qui est concerné ?

• Tous les employeurs (entreprises, associations…)

• Toutes les administrations / employeurs du secteur Public ( l’etat, les collectivités territoriales, les hôpitaux)

• Et tous les autres verseurs de revenus (Caisses de retraite et payeurs de pensions…)

Les employeurs auront 3 obligations :

1. Obligation de prélever l’impôt

2. Obligation de déclarer

3. Obligation de reverser

La DSN est le dispositif technique utilisé pour le prélèvement à la source et les échanges entre le collecteur et l’administration fiscale :

• pour transmettre les taux d’imposition individuels calculés par la DGFIP à l’employeur

• pour déclarer et reverser la retenue effectuée

Pour les collecteurs non soumis à la DSN, il conviendra d’utiliser le PASRAU (une déclaration spécifique pour les employeurs n’utilisant pas le système DSN : Fonction publique…)

Dans Sage Paie & RH i7

Intégration des taux individuels :

✓ Importation des taux d'imposition individuels transmis chaque mois par l’administration fiscale

Avec un rapport des taux importés et des anomalies constatées par l’administration fiscale dans DSN précédente

✓ Traçabilité des fichiers et taux importés au niveau de chaque salarié

Détermination des taux d’imposition

✓ Détermination et historisation des taux appliqués chaque mois aux salariés (taux individuel ou taux neutre)

Avec gestion de la durée de validité des taux individuels reçus

Et application des barèmes des taux non personnalisés pour les salariés ayant opté pour un taux neutre ou salariés sans taux individuel connu

Prélèvement de l’impôt sur le bulletin de paie

✓ Calcul du montant du prélèvement sur le bulletin de paie

Avec gestion des modalités spécifiques pour la détermination de l’assiette du PAS des cas particuliers : contrats

courts, stagiaires et apprentis, IJ subrogées

Régularisations

✓ Traitement des rectifications et régularisations : suite à une erreur sur une période précédente – erreur sur le taux appliqué ou erreur sur le montant de l’impôt prélevé

Saisie manuelle du PAS dans la DSN

✓ Saisie & modification manuelle des informations du PAS dans la DSN

Complément sur l'obligation de produire une DADSU en janvier 2018

Certains d’entre vous ont déjà été informés par les services net-entreprises qu’ils devront encore réaliser une DADS-U cette année, ou la déclaration annuelle spécifique (notamment pour vos complémentaires santé ou régimes particuliers) que vous aviez jusqu’ici l’habitude de transmettre.

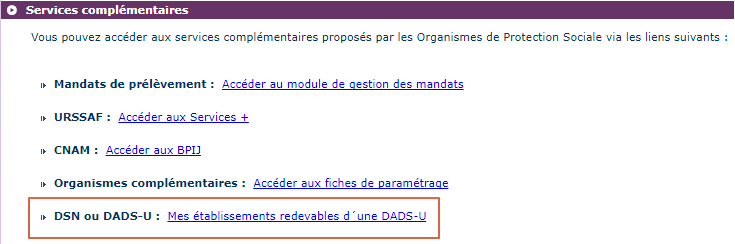

Si ce n’est pas le cas, cette information sera disponible dès aujourd'hui dans la partie « Services complémentaires » de votre tableau de bord net entreprises :

Cependant, la liste des Etablissements éligible à une DADSU sera complète pour la fin du mois de Novembre 2017.

Si vous avez le moindre doute, il est indispensable de vous rapprocher dès que possible de vos différents organismes afin de valider avec eux que vous serez bien dispensés de produire une DADS au titre de l’année 2017. Cela concerne l’URSSAF, Pôle Emploi, votre ou vos caisses de retraite ainsi que les instituts de prévoyance/mutuelle.

Quelle que soit votre situation, il est nécessaire que nous connaissions rapidement vos besoins afin d’organiser au mieux cette période riche en actualités sociales et de proposer à l’ensemble de nos clients le meilleur accompagnement possible.

Obligation de la mise en place du bulletin simplifié au 1er Janvier 2018

À partir du 1er janvier 2018, le bulletin de paie remis au salarié doit respecter un nouveau modèle.

L'employeur doit remettre un bulletin de paie (ou bulletin de salaire) au salarié. Le document doit comporter diverses mentions. Certaines mentions sont interdites.

Remise au salarié

Tout salarié doit recevoir un bulletin de paie lors du paiement du salaire, quel que soit le nombre de ses employeurs, le montant et la nature de ses rémunérations et la forme du contrat notamment.

Si le salarié a donné son accord, l'employeur lui remet le bulletin de paie par voie électronique, dans des conditions garantissant l'intégrité des données. Si le salarié refuse, l'employeur le lui remet en main propre ou par courrier.

Si l'employeur ne le remet pas régulièrement, il peut être condamné à des dommages-intérêts et à une amende pénale.

L'employeur est tenu de conserver un double du bulletin de salaire (sous forme papier ou électronique) pendant au moins 5 ans.

Mention obligatoire

Il doit mentionner les éléments suivants :

- nom et adresse de l'employeur (éventuellement la désignation de l'établissement dont dépend le salarié),

- numéro de la nomenclature d'activité de l'établissement d'emploi (code APE ou code NAF) et numéro d'inscription de l'employeur au répertoire national des entreprises et des établissements (numéro Siret),

- intitulé de la convention collective de branche applicable au salarié ou, à défaut, référence au code du travail concernant la durée des congés payés et des délais de préavis en cas de cessation de la relation de travail,

- nom et emploi du salarié, sa position dans la classification conventionnelle (le niveau ou le coefficient hiérarchique),

- période et nombre d'heures de travail en distinguant les heures au taux normal et les heures supplémentaires (en mentionnant les taux appliqués aux heures correspondantes),

- nature et volume du forfait auquel se rapporte le salaire des salariés au forfait (forfait hebdomadaire ou mensuel en heures, ou forfait annuel en heures ou en jours),

- nature de la base de calcul du salaire lorsque, par exception, cette base de calcul n'est pas la durée du travail,

- nature et montant des accessoires de salaire soumis aux cotisations salariales et patronales,

- rémunération brute du salarié,

- montant, assiette et taux des cotisations et contributions sociales à la charge de l'employeur et du salarié avant déduction des exonérations et exemptions,

- nature et montant des autres versements et retenues (notamment prise en charge des frais de transport domicile-travail),

- montant effectivement reçu par le salarié,

- date de paiement,

- dates de congé et montant de l'indemnité de congés payés, lorsqu'une période de congé annuel est comprise dans la période de paie considérée,

- montant total des exonérations et exemptions de cotisations et contributions sociales,

- montant total versé par l'employeur (somme de la rémunération et des cotisations et contributions à la charge de l'employeur, déduction faite des exonérations et exemptions),

- mention de la rubrique dédiée au bulletin de paie sur le portail www.service-public.fr,

- mention incitant le salarié à conserver le bulletin de paie sans limitation de durée.

Mentions interdites

Le bulletin de paie ne doit pas mentionner l'exercice du droit de grève, ni des fonctions de représentant du personnel.

La nature et le montant de la rémunération liée à l'activité de représentant du personnel doivent figurer sur une fiche annexée au bulletin de paie. C'est à l'employeur de l'établir et de la fournir au salarié.

Devrez-vous fournir une DADS-U en janvier 2018 ?

La DSN Phase 3, obligatoire pour toutes les entreprises depuis janvier 2017, doit remplacer la DADS-U.

Si vous avez transmis une DSN Phase 3 depuis janvier 2017 (ou décembre 2016 si vous êtes en décalage de paie) incluant les informations relatives aux organismes complémentaires et que vous continuez ces transmissions sur l’ensemble des mois de l’année 2017 (une relance de la part de l’Urssaf sera effectuée si tel n’est pas le cas), la substitution de la DADS-U en janvier 2018 par la DSN sera opérée, l’ensemble des conditions de remplacement ayant été remplies.

En revanche, si vous êtes concerné par l’un des cas ci-dessous, vous devrez transmettre une DADS-U en janvier 2018, le remplacement par la DSN, ne pouvant s’effectuer :

Evolution des cotisations salariales en 2018

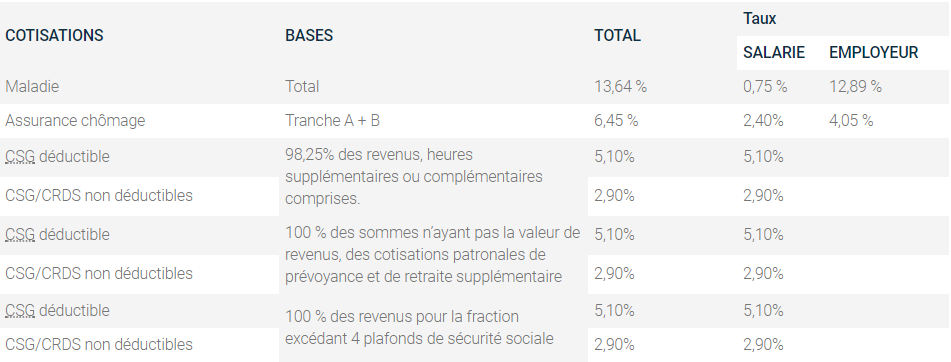

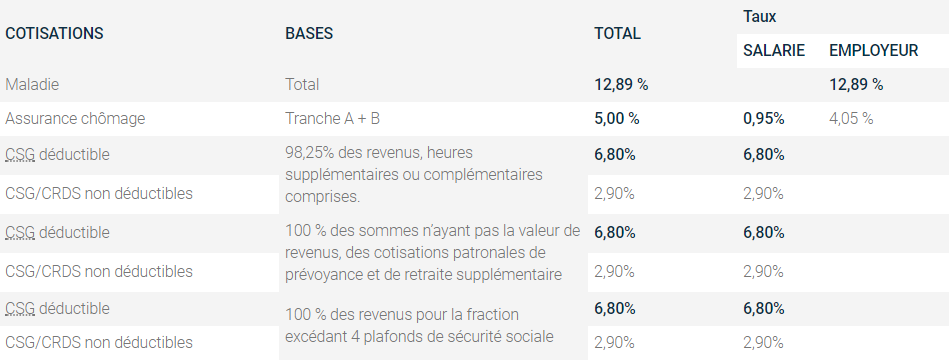

Les modifications annoncées par le PLF pour 2018 sont les suivantes :

- Hausse de la CSG de 1,7 % au 1er janvier 2018;

- Suppression de la totalité de la cotisation maladie au 1er janvier 2018 (0,75%) ;

- Baisse de la cotisation chômage de 1,45% au 1er janvier 2018 ;

- Suppression de la cotisation chômage au 1er octobre 2018, soit 0,95%.

Situation actuelle

Situation au 1er janvier 2018

Octobre 2017 : Nouveau Plan de Paie SAGE!

Ajouts de nouvelles disposition légales :

- Contribution convention chômage

- Suppression de la Majoration CDD (sauf pour les contrats d'Usage) et Exonération CDI

- Revalorisation du RSA